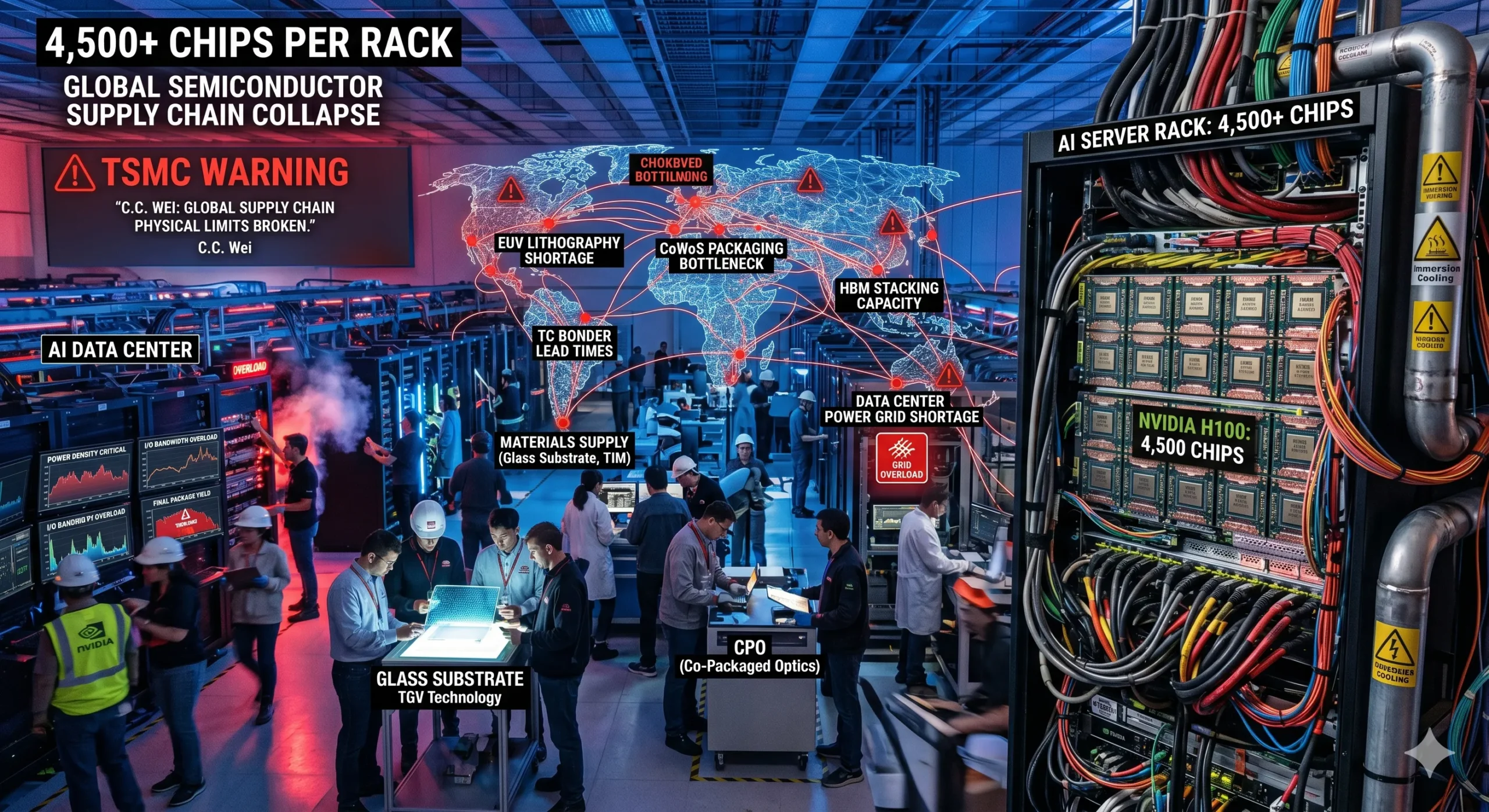

단일 AI 서버 랙에 4,500개의 칩이 집적되는 시대, 파운드리의 선단 공정 수율은 더 이상 핵심 변수가 아니다. TSMC C.C. 웨이 회장의 “전체 공급망 병목” 발언은 단순한 엄살이 아니라, 전력 인프라부터 후공정 장비, 기초 소재에 이르는 글로벌 반도체 공급망의 물리적 한계가 임계점을 돌파했음을 알리는 사망 선고와 같다. 엔비디아의 GPU 설계가 아무리 뛰어나도, 이를 뒷받침할 물리적 인프라가 붕괴하면 실리콘은 그저 값비싼 모래에 불과하다.

1. 핵심 기술 및 공급망 이슈 분석

과거 무어의 법칙에 의존하던 2D 스케일링 시대에는 EUV 노광 장비의 확보와 미세 선폭 구현이 경쟁력의 전부였다. 그러나 폭발적인 AI 반도체 수요는 칩의 아키텍처를 단일 다이(Monolithic)에서 칩렛(Chiplet) 기반의 이종 집적(Heterogeneous Integration)으로 강제 전환시켰고, 이는 반도체 공급망의 복잡성을 극대화하는 요인이 되었다.

현재 AI 서버 랙 하나에 4,500개 이상의 칩이 탑재되면서 발생하는 엔지니어링적 난제는 크게 두 가지다. 첫째는 ‘전력 밀도(Power Density)’의 급증이며, 둘째는 ‘I/O 대역폭의 물리적 한계’다. 수천 개의 칩이 동시에 연산을 수행할 때 발생하는 막대한 열을 제어하고, 칩 간 데이터 병목 현상을 해소하기 위해서는 기존의 유기 기판과 전통적인 패키징 방식으로는 대응이 불가능하다.

이러한 물리적 한계는 필연적으로 반도체 공급망 전체의 과부하를 초래한다. TSMC가 지적한 병목 현상의 본질은 단순히 웨이퍼를 찍어내는 팹(Fab)의 캐파 부족이 아니다. 칩을 연결하는 실리콘 인터포저의 공급 부족, HBM을 적층하기 위한 열압착(TC) 본더 장비의 리드타임 지연, 그리고 이 모든 공정을 가동하기 위한 국가 단위의 전력망(Power Grid) 부족이 동시다발적으로 터져 나온 결과다. 즉, 팹리스의 설계 속도를 후방 산업의 물리적 제조 인프라가 전혀 따라가지 못하는 구조적 괴리 현상이 현재 반도체 공급망 위기의 핵심이다.

2. 밸류체인 및 소부장 영향성 평가

2-1. 핵심 부품 및 소재 공급망 변화

AI 가속기의 성능은 이제 로직 칩 자체보다 이를 감싸는 첨단 패키징 소재와 부품에 의해 결정되며, 이는 반도체 공급망의 핵심 부품 및 소재 변화를 가속화하고 있다. 기존 유기 기판의 휨(Warpage) 현상과 미세 회로 구현의 한계를 극복하기 위해 글라스 기판이 게임 체인저로 부상하고 있다. 유리는 표면이 매끄러워 초미세 선폭 구현이 가능하고 열적 안정성이 뛰어나 대면적 패키징에 필수적이다.

이러한 변화는 국내 소부장 생태계에 강력한 파급 효과를 미친다. 글라스 기판 상용화를 위해 필수적인 TGV 가공 기술, 고대역폭 통신을 위한 CPO 관련 광학 소자, 그리고 극단적인 발열을 제어하기 위한 고성능 열계면물질(TIM) 및 액침 냉각(Immersion Cooling) 솔루션 분야에서 새로운 벤더군이 형성되고 있다. 기존 PCB 밸류체인에 머물러 있던 국내 부품사들은 이종 소재 접합과 미세 피치 구현이라는 새로운 엔지니어링 허들을 넘어야만 글로벌 반도체 공급망에 잔류할 수 있다.

2-2. 글로벌 주요 제조사별 기술 도입 로드맵 격차

글로벌 파운드리 3사의 전략은 패키징 주도권 확보로 완전히 재편되었다. TSMC는 CoWoS 패키징 생태계를 독점하며 사실상 AI 칩 시장의 병목을 통제하는 ‘갑’의 위치에 올랐고, 이는 글로벌 반도체 공급망의 핵심 병목 지점으로 작용하고 있다. TSMC의 반도체 생산 능력 확장은 웨이퍼 투입량이 아닌 CoWoS 라인 증설 속도에 종속되어 있다.

반면 인텔은 EMIB-T(Embedded Multi-die Interconnect Bridge with TSV) 기술과 선제적인 글라스 기판 도입을 통해 TSMC의 2.5D 패키징 독점을 우회하려는 로드맵을 구사하고 있다. 삼성전자는 메모리(HBM)와 파운드리, 패키징을 일괄 제공하는 턴키(Turn-key) 전략을 내세우고 있으나, 각 요소 기술 간의 수율 통합과 고객사 맞춤형 인터페이스 최적화라는 난제를 해결해야 하는 상황이다. 이들 간의 로드맵 격차는 결국 어떤 기업이 후방 소부장 생태계를 더 빠르고 안정적으로 내재화하여 반도체 공급망의 안정성을 확보하느냐에 따라 판가름 날 것이다.

3. 기술적 이면의 복선 및 향후 관전 포인트

현재 시장이 간과하고 있는 기술적 이면의 복선은 ‘수율의 함정’이다. 칩렛 구조에서는 단 하나의 다이(Die)나 인터포저에 결함이 발생해도 수만 달러짜리 최종 패키지가 폐기된다. 따라서 향후 반도체 공급망의 안정성과 반도체 생산 능력을 평가할 때는 단순 캐파(Capacity)가 아닌 ‘최종 패키지 통합 수율’을 보아야 한다. 향후 시장의 향방을 결정지을 3가지 핵심 관전 포인트는 다음과 같다.

- 하이브리드 본딩(Hybrid Bonding) 장비의 수율 및 리드타임: 범프(Bump) 없이 구리와 구리를 직접 붙이는 이 기술은 3D 적층의 핵심이나, 파티클 제어와 평탄화(CMP) 공정의 난이도가 극도로 높다. 관련 장비의 납기 지연은 전체 반도체 공급망의 동맥경화를 유발할 수 있다.

- 전력 인프라와 냉각 기술의 한계 돌파 여부: 랙당 수십 kW를 소모하는 AI 서버를 감당할 데이터센터 전력망과, 이를 식히기 위한 2상 액침 냉각(Two-phase immersion cooling) 시스템의 상용화 속도가 칩 출하량을 결정지을 것이다.

- 대체 소재의 신뢰성 검증: 글라스 기판 및 CPO 도입 시 발생하는 이종 소재 간 열팽창계수(CTE) 불일치로 인한 크랙(Crack) 및 박리 현상을 얼마나 빨리 엔지니어링적으로 해결하느냐가 차세대 패키징의 승패를 가른다.

4. 종합적 시사점 및 결론

TSMC가 던진 경고의 핵심은 명확하다. 과거의 반도체 공급망이 설계-전공정-후공정으로 이어지는 선형적(Linear) 구조였다면, AI 시대의 공급망은 전력, 냉각, 첨단 소재, 패키징 장비가 거미줄처럼 얽힌 복잡계(Complex System) 매트릭스로 변모했다는 것이다.

이제 10달러짜리 열 방출 소재의 공급 부족이 4만 달러짜리 AI 가속기 출하를 멈춰 세우는 시대이며, 이는 반도체 공급망의 취약성을 극명하게 보여준다. 글로벌 팹리스와 파운드리는 더 이상 실리콘 다이 내부의 트랜지스터 집적도에만 집착할 수 없으며, 전체 반도체 공급망 관점에서 접근해야 한다. 칩을 둘러싼 외부의 물리적, 화학적, 전력적 인프라를 통제하지 못하는 기업은 도태될 것이다. 국내 소부장 기업들 역시 전통적인 메모리 사이클 의존에서 벗어나, 글로벌 파운드리의 이종 집적 패키징 로드맵에 부합하는 극단적인 신뢰성의 소재와 장비를 선제적으로 개발해야만 생존할 수 있다.

5. 관련 글로벌 핵심 종목 및 투자 시사점

- TSMC ($TSM): AI 패키징 병목의 중심이자 가격 결정권자.

- 엔지니어링 리스크: CoWoS 캐파 증설 속도가 시장 수요를 따라가지 못하는 물리적 한계 직면. 차세대 패키징(SoIC) 수율 안정화가 향후 마진율 방어의 핵심 변수.

- ASML ($ASML): 전공정 미세화의 독점적 게이트키퍼.

- 엔지니어링 리스크: High-NA EUV 장비의 천문학적 가격과 전력 소모량으로 인해 파운드리 고객사들의 도입 속도가 지연될 리스크 존재. 칩렛 구조 확산 시 전공정 노광 스텝 수 증가율이 둔화될 가능성.

- Besi ($BESI): 하이브리드 본딩 장비 시장의 선도 기업.

- 엔지니어링 리스크: 3D 패키징의 핵심인 다이-투-웨이퍼(D2W) 하이브리드 본딩에서 압도적 기술력을 보유. 단, 경쟁사(ASMPT 등)의 추격과 파운드리 고객사의 공정 내재화 시도에 따른 단가 인하 압력이 리스크.

- SK하이닉스 (000660):HBM 시장의 선도자 및 MR-MUF 공정 주도.

- 엔지니어링 리스크: 16단 이상 적층 시 발생하는 열 저항(Thermal Resistance) 증가와 휨 현상을 제어하기 위한 차세대 패키징 소재(Advanced MR-MUF 또는 하이브리드 본딩 전환) 도입 시기의 수율 확보가 관건.

※ 본 내용은 엔지니어링 분석 관점의 정보 제공 목적이며, 투자 판단은 독자 본인의 책임입니다.

[참고 및 관련 자료]

- TSMC 2025 Annual Report

- Semiconductor Engineering – Advanced Packaging

- Semiconductor Engineering – Chiplets

[추가 검색을 위한 구글 링크]