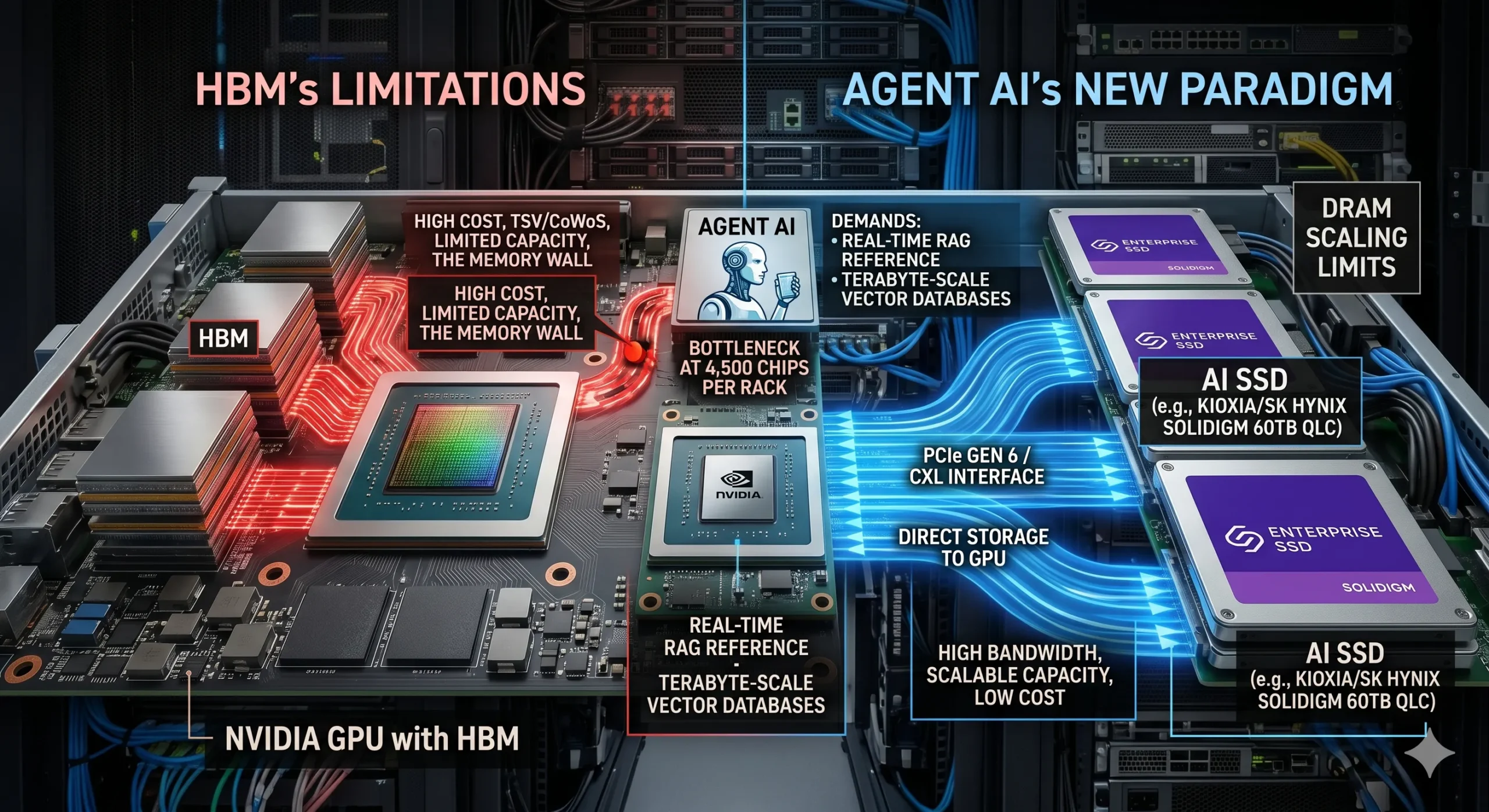

엔비디아 GPU와 HBM의 결합이 영원한 인공지능 하드웨어의 황금률일 것이라는 착각은 끝났다. 컴퓨텍스에서 Kioxia가 던진 화두는 명확하고 비판적이다. 연산 능력(Compute Power)의 극대화가 아닌, 데이터 전송 속도와 용량의 물리적 한계가 차세대 인공지능의 목줄을 쥐고 있다는 것이다. 초고비용 구조의 HBM(HBM(고대역폭메모리) 16단 시대, 엔비디아의 4가지 공급망 통제 기준과 밸류체인 재편)과 미세공정 한계에 직면한 DRAM만으로는 서버 랙당 4,500개의 칩이 뿜어내는 데이터 트래픽을 감당할 수 없다. 이제 시장의 패러다임은 단순한 연산 가속에서, 방대한 컨텍스트를 끊임없이 참조해야 하는 에이전트 AI를 위한 스토리지 계층의 혁신으로 강제 이동하고 있다.

1. 핵심 기술 및 공급망 이슈 분석

현재 글로벌 반도체 업계가 직면한 가장 큰 엔지니어링적 난제는 ‘메모리 벽(Memory Wall)’의 극복이다. 그동안 업계는 이 문제를 해결하기 위해 로직 다이와 메모리를 2.5D 패키징으로 묶는 방식을 채택해 왔다. 그러나 이 방식은 치명적인 물리적, 경제적 한계를 내포하고 있다.

첫째, HBM의 구조적 비용 문제다. 수천 개의 미세 구멍을 뚫는 TSV 공정과 TSMC의 CoWoS 패키징 라인을 거쳐야만 완성되는 이 메모리는, 본질적으로 수율 관리가 극도로 까다롭고 제조 단가가 기하급수적으로 높다. 대역폭(Bandwidth)은 확보했지만, 용량(Capacity) 측면에서는 여전히 GPU의 데이터 갈증을 해소하기에 턱없이 부족하다.

둘째, DRAM의 스케일링 한계다. 10나노미터 이하(1a, 1b, 1c)로 진입하면서 커패시터의 종횡비(Aspect Ratio)는 극한에 달했고, 누설 전류 제어를 위해 EUV 공정을 도입했음에도 불구하고 비트 밀도(Bit Density) 증가율은 현저히 둔화되었다.

이러한 하드웨어적 한계는 소프트웨어의 진화 방향과 정면으로 충돌한다. 단순한 질의응답을 넘어 자율적으로 계획을 수립하고 외부 툴을 사용하여 임무를 수행하는 에이전트 AI는, 필연적으로 수 테라바이트 단위의 벡터 데이터베이스(RAG)를 실시간으로 참조해야 한다. Kioxia가 AI SSD를 대안으로 제시한 이유는 여기에 있다. 초고속 PCIe 인터페이스와 CXL 프로토콜을 결합하여, 비싼 주메모리를 거치지 않고 스토리지에서 직접 GPU로 데이터를 쏘아주는(Direct Storage) 아키텍처만이 용량과 대역폭의 딜레마를 동시에 해결할 수 있는 유일한 엔지니어링적 해법이기 때문이다.

2. 밸류체인 및 소부장 영향성 평가

Kioxia의 이번 발표는 단순한 자사 제품 홍보가 아니라, HBM 시장에서 소외된 낸드플래시 진영의 생존을 위한 글로벌 공급망(GVC) 주도권 탈환 선전포고로 해석해야 한다.

2-1. 핵심 부품 및 소재 공급망 변화

스토리지 중심의 AI 아키텍처가 부상하면, 밸류체인의 핵심은 패키징 기판에서 고속 인터페이스 컨트롤러와 초고층 NAND 적층 기술로 이동한다. PCIe Gen 5를 넘어 Gen 6로 진화하는 과정에서 신호 무결성(Signal Integrity)을 보장하기 위한 리타이머(Retimer) 칩과 고성능 낸드 컨트롤러의 수요가 폭발적으로 증가한다. 또한, 300단 이상의 낸드를 뚫기 위한 극저온 식각(Cryogenic Etching) 장비와 고종횡비(HARC) 식각용 특수 가스(C4F6 등) 밸류체인이 새로운 슈퍼 사이클을 맞이하게 된다. 국내 소부장 생태계는 기존의 후공정(OSAT) 중심 투자에서 벗어나, 고속 스토리지 테스터와 낸드 고단화에 따른 식각/증착 부품(SiC 링 등) 벤더들의 캐파 확장에 주목해야 한다.

2-2. 글로벌 주요 제조사별 기술 도입 로드맵 격차

Kioxia와 Western Digital은 AI SSD 폼팩터 표준화에 사활을 걸고 있다. 반면, 삼성전자와 SK하이닉스는 HBM의 절대적 우위를 유지하면서도 초고용량 eSSD(Enterprise SSD) 시장을 동시에 공략하는 투트랙 전략을 구사 중이다. 특히 SK하이닉스는 솔리다임(Solidigm)을 통해 QLC 기반의 초고용량 eSSD 시장을 선점하며 Kioxia의 논리를 자사의 수익으로 치환하고 있다. 인텔과 AMD는 이러한 메모리-스토리지 계층의 붕괴를 가속하기 위해 CXL 생태계를 주도하며, CPU가 메모리 풀링(Memory Pooling)을 직접 통제하는 아키텍처를 강제하고 있다. 이는 장기적으로 TSMC 중심의 2.5D 패키징 독점력을 분산시키는 지정학적 효과를 낳는다.

3. 기술적 이면의 복선 및 향후 관전 포인트

이러한 기술적 전환이 장밋빛 미래만 보장하는 것은 아니다. 현업 엔지니어 관점에서 주시해야 할 리스크와 관전 포인트는 다음 세 가지다.

- 인터페이스 전력 소모의 역설: PCIe Gen 5/6 기반의 AI SSD는 데이터 전송 속도는 빠르지만, 구리 기반 트레이스를 사용할 경우 발열과 전력 소모가 극심하다. 이는 서버 랙당 전력 한계(Power Budget)를 빠르게 소진시키며, 결국 광학 I/O(Silicon Photonics) 도입 시기를 앞당기는 촉매가 될 것이다.

- 컨트롤러 IP 병목 현상: 낸드 칩 자체의 성능보다 이를 묶어주는 컨트롤러의 병렬 처리 능력이 시스템의 전체 성능을 좌우한다. Marvell, Phison 등 소수의 글로벌 팹리스가 고성능 컨트롤러 IP를 독과점하고 있어, 이들의 공급망 병목이 전체 AI 서버 구축을 지연시킬 리스크가 존재한다.

- 소프트웨어 스택의 최적화 한계: 하드웨어가 스토리지를 메모리처럼 쓸 수 있게 열어주더라도, 운영체제(OS)와 하이퍼바이저 단에서 페이지 폴트(Page Fault) 없이 데이터를 매끄럽게 스와핑(Swapping)하는 소프트웨어 최적화는 완전히 다른 차원의 난제다. 엔비디아의 Magnum IO 스택이 이를 얼마나 효율적으로 지원하느냐가 성패를 가를 것이다.

4. 종합적 시사점 및 결론

컴퓨텍스에서 제기된 Kioxia의 주장은 단순히 HBM을 깎아내리기 위한 레토릭이 아니다. 이는 에이전트 AI 시대로 진입하며 폭발하는 파라미터와 컨텍스트 데이터를 기존의 폰 노이만 병목 구조 안에서 어떻게 처리할 것인가에 대한 근본적인 아키텍처 재설계 요구다.

결론적으로 HBM이 도태되는 것이 아니라, 메모리 계층(Memory Hierarchy)이 더욱 세분화되는 것이다. 초고속 연산을 위한 L4 캐시 역할은 HBM이 담당하되, 방대한 지식 베이스를 실시간으로 공급하는 역할은 초고속 AI SSD가 전담하는 이원화 구조가 차세대 AI 서버의 표준이 될 것이다. 국내 반도체 생태계는 특정 메모리 폼팩터에 매몰되지 않고, 데이터가 이동하는 모든 경로(인터페이스, 컨트롤러, 테스터)에 걸친 병목 지점을 선제적으로 파악하여 소부장 국산화 및 고도화 전략을 재수립해야 한다.

5. 관련 글로벌 핵심 종목 및 투자 시사점

- SK하이닉스 (000660.KS): HBM 독점력 유지 및 QLC eSSD(솔리다임) 턴어라운드 동시 수혜

- 엔지니어링 리스크/수혜: HBM3E의 수율 안정화로 캐시카우를 확보한 상태에서, 자회사 솔리다임의 60TB 이상 초고용량 QLC eSSD가 AI 서버 스토리지 교체 수요를 독식하고 있다. 경쟁사 대비 QLC 낸드 컨트롤러 펌웨어 최적화에서 1.5세대 이상 앞서 있다는 점이 핵심 해자다.

- Marvell Technology ($MRVL): 고속 데이터 전송 및 PCIe/CXL 컨트롤러 IP의 절대 강자

- 엔지니어링 리스크/수혜: 스토리지 중심 AI 아키텍처에서 가장 중요한 것은 데이터 펌프 역할을 하는 컨트롤러와 리타이머다. 마벨은 이 분야의 독보적 IP를 보유하고 있으나, 자체 칩 개발을 선언한 하이퍼스케일러(CSP)들의 내재화 리스크를 지속적으로 모니터링해야 한다.

- 테크윙 (089030.KQ): 고속 SSD 및 차세대 메모리 핸들러 테스트 장비 독과점

- 엔지니어링 리스크/수혜: 낸드 단수가 높아지고 PCIe 인터페이스 속도가 올라갈수록 발열 제어 상태에서의 극한 테스트(Burn-in) 수요가 급증한다. 테크윙의 큐브 프로버(Cube Prober) 등 차세대 검사 장비는 이러한 폼팩터 변화의 직접적인 수혜를 받는다. 단, 글로벌 고객사의 CAPEX 집행 지연 리스크는 상존한다.

※ 본 내용은 엔지니어링 분석 관점의 정보 제공 목적이며, 투자 판단은 독자 본인의 책임입니다.

참고 및 관련 자료

[공식 참고 자료]

- JEDEC – HBM4 Standard (JESD270-4) 공식 발표

- CXL Consortium – CXL 메모리 풀링 개념 설명

- PCI-SIG – pcisig.com

- Kioxia – GPU 직접 접근용 Super High IOPS SSD (GP Series) 발표

- Kioxia – 245.76TB NVMe SSD (LC9 Series) 발표

[추가 검색을 위한 구글 링크]