일본 아사히카세이(Asahi Kasei)가 차세대 PLP(Panel Level Packaging) 공정의 수율 한계를 돌파할 감광성 폴리이미드 필름을 전격 공개했다. 이는 단순한 신소재 개발이 아니라, 웨이퍼 기반에서 사각형 패널 기반으로 넘어가는 첨단 반도체 패키징 패러다임 전환의 핵심 병목을 해소하는 지정학적 무기다. 기존 액상 코팅 방식이 가진 물리적 한계를 필름 형태로 극복함으로써, 글로벌 파운드리 및 OSAT(Outsourced Semiconductor Assembly and Test) 업계의 폼팩터 경쟁은 완전히 새로운 국면에 진입했다.

1. 핵심 기술 및 공급망 이슈 분석

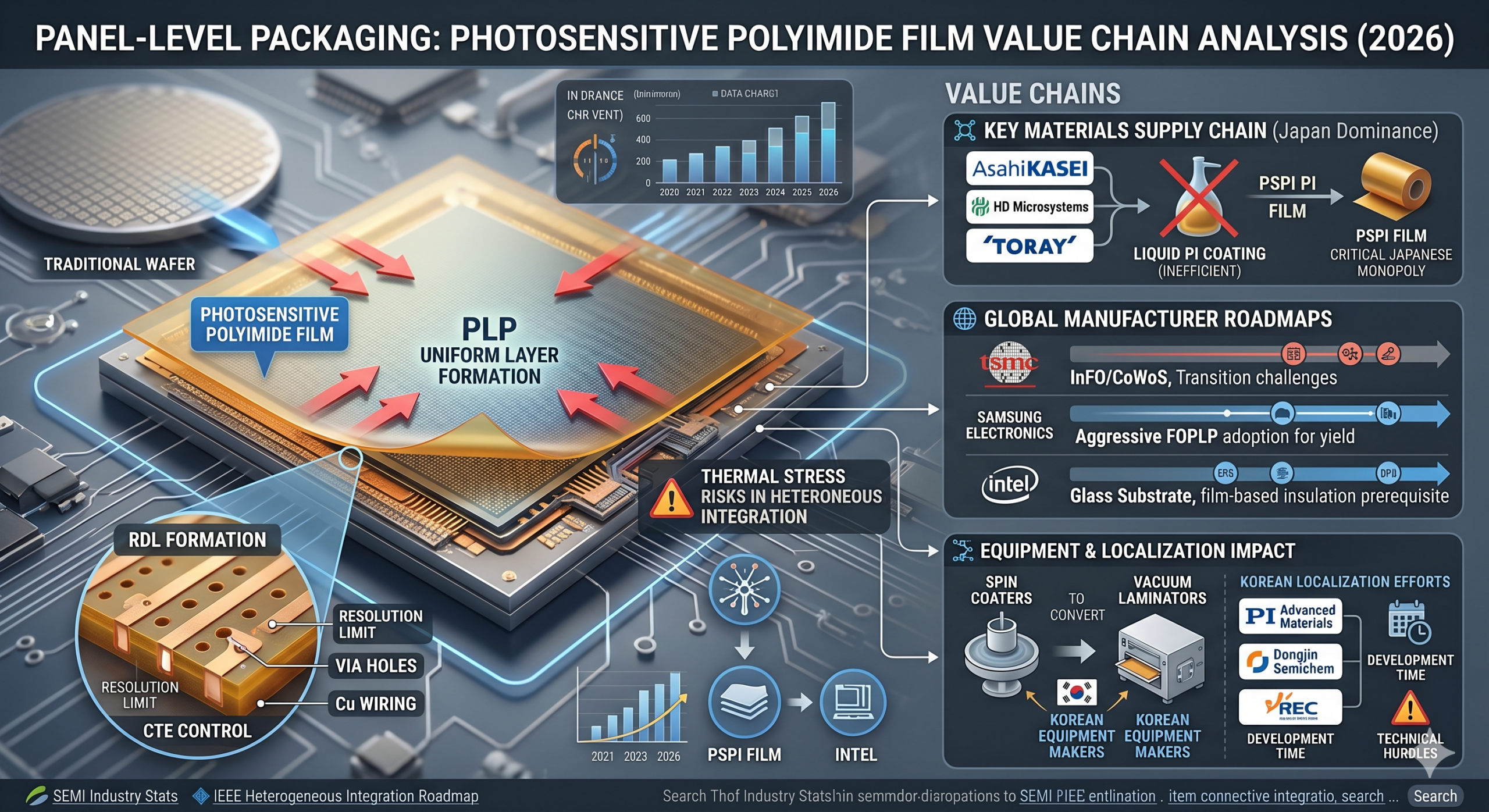

반도체 후공정에서 RDL(Re-Distribution Layer) 형성을 위한 절연 신소재의 요구 물성은 극한에 달해 있다. 전통적인 FOWLP(Fan-Out Wafer-Level Packaging) 공정에서는 액상 형태의 폴리이미드를 스핀 코팅(Spin Coating) 방식으로 도포해 왔다. 그러나 원형 웨이퍼가 아닌 600mm 이상의 대면적 사각형 기판을 사용하는 패널 레벨 반도체 패키징에서는 스핀 코팅 시 모서리에 소재가 뭉치는 엣지 비드(Edge Bead) 현상이 발생하여 균일한 두께 제어가 불가능하다. 또한 액상 소재의 80% 이상이 원심력에 의해 버려지는 치명적인 원가 손실이 발생한다.

아사히카세이가 개발한 감광성 폴리이미드 필름은 이러한 엔지니어링적 난제를 진공 라미네이션(Vacuum Lamination) 방식으로 해결하려는 물리적 접근 방법이다. 필름 형태를 적용하면 사각형 패널 전체에 균일한 두께의 유전체 층을 형성할 수 있으며, 소재 손실률을 획기적으로 낮출 수 있다. 이는 단순히 공정 편의성을 넘어, 미세 피치(Fine Pitch) 구현을 위한 노광 공정의 초점 심도(Depth of Focus)를 확보하는 데 결정적인 역할을 한다.

2. 밸류체인 및 소부장 영향성 평가

2-1. 핵심 부품 및 소재 공급망 변화

이번 아사히카세이의 발표는 일본이 첨단 반도체 패키징 소재 시장에서의 독점적 지위를 더욱 강화하겠다는 선언이다. 기존 액상 폴리이미드 시장을 장악하고 있는 HD마이크로시스템즈, 도레이 등과의 내부 경쟁을 넘어, 필름형 소재라는 새로운 폼팩터 표준을 선점하려는 의도다.

국내 소부장 밸류체인에 미치는 파급 효과는 매우 비판적으로 바라보아야 한다. 한국은 삼성전기, 네패스 등을 중심으로 FOPLP(Fan-Out Panel Level Packaging) 생태계를 구축하고 있으나, 핵심 유전체 소재의 대일 의존도는 여전히 절대적이다. PI첨단소재, 동진쎄미켐 등 국내 벤더군이 폴리이미드 국산화를 추진 중이나, 고해상도 패터닝이 가능한 ‘감광성(Photosensitive)’과 ‘필름(Film)’이라는 두 가지 난제를 동시에 충족하는 양산 수준의 제품 확보에는 상당한 시간이 소요될 것이다. 또한, 코팅 장비에서 라미네이션 장비로의 전환이 필수적이므로, 진공 라미네이터를 제조하는 국내 장비사들에게는 새로운 진입 기회가 창출될 수 있다.

2-2. 글로벌 주요 제조사별 기술 도입 로드맵 격차

글로벌 공급망(GVC) 주도권 관점에서 이 소재의 등장은 TSMC, 삼성전자, 인텔 간의 역학 관계를 뒤흔들 변수다.

- TSMC: CoWoS와 InFO를 통해 웨이퍼 레벨 패키징 시장을 장악하고 있으나, 300mm 웨이퍼의 면적 한계로 인해 AI 반도체 생산 캐파(CAPA) 확장에 병목을 겪고 있다.

- 삼성전자: 디스플레이 산업의 인프라를 활용한 FOPLP로 TSMC를 추격 중이다. 대면적 패널 공정의 수율을 끌어올리기 위해 아사히카세이의 필름형 소재 도입을 가장 적극적으로 검토할 수밖에 없는 위치에 있다.

- 인텔: 차세대 폼팩터인 글라스 기판 도입을 선언했다. 글라스 기판 역시 사각형 패널 형태를 띠므로, 표면 평탄도와 접착력이 우수한 필름형 절연 소재의 확보가 로드맵 달성의 핵심 전제 조건이 된다.

3. 기술적 이면의 복선 및 향후 관전 포인트

필름형 소재의 도입이 모든 문제를 해결하는 마법의 탄환은 아니다. 가장 큰 기술적 복선은 열팽창계수(CTE)의 정밀한 제어와 해상도(Resolution)의 한계다. 액상 소재 대비 필름 소재는 미세한 비아(Via) 홀을 형성할 때 패턴의 직진성(Profile)을 확보하기가 물리적으로 더 까다롭다. 향후 2마이크로미터(µm) 이하의 초미세 RDL 라인/스페이스(L/S)를 요구하는 차세대 패널 레벨 반도체 패키징에서, 이 감광성 폴리이미드 필름이 구리(Cu) 배선 및 하부 기판과의 계면 박리(Delamination) 없이 신뢰성을 유지할 수 있는지가 최대 관전 포인트다.

또한, HBM과 로직 다이를 통합하는 이종 집적(Heterogeneous Integration) 과정에서 발생하는 극심한 열 응력(Thermal Stress)을 필름이 어떻게 분산시킬 것인지에 대한 장기 신뢰성 데이터가 아직 시장에 충분히 검증되지 않았다.

4. 종합적 시사점 및 결론

아사히카세이의 신소재 개발은 반도체 미세화의 한계를 후공정으로 돌파하려는 글로벌 트렌드 속에서, 소재가 곧 공정의 룰을 결정한다는 냉혹한 현실을 다시 한번 증명했다. 첨단 반도체 패키징의 전장이 웨이퍼에서 패널로 이동함에 따라, 감광성 폴리이미드 필름과 같은 폼팩터 맞춤형 소재를 확보하지 못한 파운드리나 OSAT는 도태될 수밖에 없다. 국내 반도체 클러스터는 단순한 패키징 캐파 증설을 넘어, 일본이 주도하는 차세대 패키징 소재 표준에 종속되지 않기 위한 독자적인 유전체 필름 밸류체인 구축을 최우선 국가 과제로 격상해야 한다.

참고 및 관련 자료

공식 문서

- 아사히카세이, 감광성 폴리이미드 필름 공식 발표 — Asahi Kasei Newsroom (2026.05.21)

- 아사히카세이 PSPI 필름 공식 보도자료 — Business Wire (2026.05.21)

- HIR 2021 — Chapter 23: Wafer/Panel Level Packaging (PDF)

분석 및 시장 조사

- FOPLP 첨단 패키징 시장 진입 본격화 분석 — Semiconductor Engineering (2024.11)

- 삼성·TSMC FOPLP 소재 전략 분기 — TrendForce (2024.12)

- 삼성전기 FOPLP 전략 심층 분석 — Yole Group

추가 검색